EY Cabinet d’avocats s.r.l./S.E.N.C.R.L. est un cabinet d’avocats du Canada affilié à Ernst & Young s.r.l./S.E.N.C.R.L. Les deux entités sont des sociétés à responsabilité limitée formées en vertu des lois de la province d’Ontario. Pour en savoir plus sur l’organisation mondiale d’EY, visitez le www.ey.com.

Recent Searches

FiscAlerte 2021 numéro 35, 14 décembre 2021

« L’hiver est à nos portes, et nous savons que nous pourrions faire face à des tempêtes, mais nous sommes résilients. Notre plan porte ses fruits. Au moment où nous finissons la lutte contre la COVID-19, nous sommes déterminés à lutter contre les changements climatiques, à avancer dans le processus de réconciliation avec les peuples autochtones et à construire une économie plus forte, plus juste, plus compétitive et plus prospère. »

Chrystia Freeland, vice-première ministre et ministre des Finances du Canada

Mise à jour économique et budgétaire de 2021

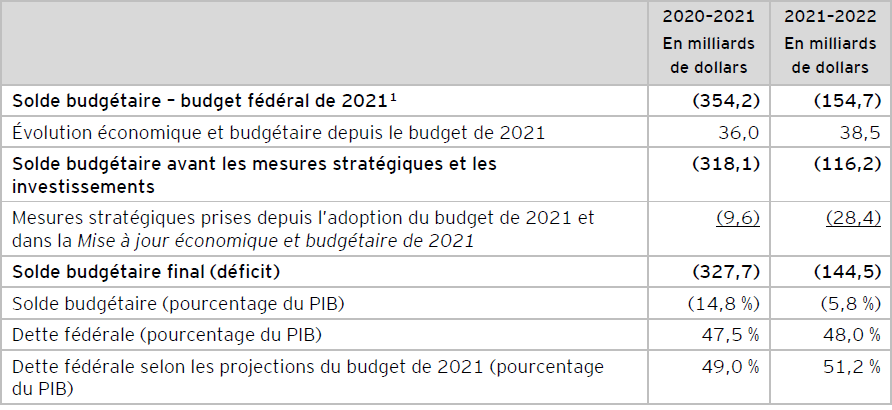

Le 14 décembre 2021, la vice-première ministre et ministre des Finances du Canada, Chrystia Freeland, a rendu public le document Mise à jour économique et budgétaire de 2021 du gouvernement fédéral. Ce document (la « Mise à jour ») contient plusieurs mesures fiscales touchant les particuliers et les sociétés. Comme l’indique le tableau A, la ministre prévoit un déficit de 144,5 milliards de dollars pour 2021-2022, de même que des déficits pour chacun des cinq prochains exercices.

Tableau A : Projections liées au déficit budgétaire fédéral

Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

1 Le budget fédéral de 2021 a été déposé le 19 avril 2021. Consultez le bulletin FiscAlerte 2021 numéro 19.

Mesures visant l’impôt sur le revenu des entreprises

Voici un sommaire des principales mesures de soutien aux entreprises annoncées :

Taux d’imposition des sociétés

Aucun changement n’a été proposé aux taux d’impôt sur le revenu des sociétés ni au plafond des affaires pour les petites entreprises de 500 000 $ visant les sociétés privées sous contrôle canadien (« SPCC »). Le tableau B présente une synthèse des taux d’impôt fédéraux sur le revenu des sociétés qui sont en vigueur.

Tableau B : Taux fédéraux d’imposition des sociétés*

* Dans le budget fédéral de 2021 déposé le 19 avril 2021, le gouvernement avait proposé de réduire le taux de l’impôt sur le revenu des sociétés pour les fabricants de technologies à zéro émission, pour le faire passer de 15 % à 7,5 % dans le cas des revenus admissibles par ailleurs assujettis au taux général d’impôt sur le revenu des sociétés, et de 9 % à 4,5 % dans le cas des revenus admissibles par ailleurs assujettis au taux de l’impôt sur le revenu des petites entreprises. Ces taux seraient applicables pour les années d’imposition commençant après 2021. Les taux d’impôt réduits seraient progressivement éliminés à compter de 2029 et complètement éliminés pour les années d’imposition commençant après 2031. À ce jour, aucune modification législative visant à mettre en œuvre cette proposition n’a été publiée.

Taxe sur les services numériques

Comme il avait été annoncé le 8 octobre 2021, le gouvernement va de l’avant avec les dispositions législatives mettant en œuvre la taxe sur les services numériques (la « TSN »). Cette TSN s’appliquerait à un taux de 3 % aux revenus tirés par les grandes entreprises de services numériques qui dépendent des contributions en données et en contenu des utilisateurs canadiens. Toutefois, conformément à un nouvel accord international sous les auspices de l’Organisation de coopération et de développement économiques (l’« OCDE »), la taxe ne s’appliquera qu’à partir du 1er janvier 2024, et seulement si le traité mettant en œuvre un nouveau régime fiscal multilatéral (approuvé par les ministres des Finances et les dirigeants du G20) n’est pas entré en vigueur. Dans ce cas, la TSN serait payable à partir de 2024 pour les revenus gagnés à compter du 1er janvier 2022. Un avis de motion de voies et moyens (« AMVM ») visant à mettre en œuvre la TSN a également été déposé avec la Mise à jour.

Un bulletin FiscAlerte plus détaillé portant sur cette question suivra sous peu.

Autres mesures fiscales visant les entreprises

La ministre a également proposé deux mesures visant l’impôt sur le revenu des sociétés, lesquelles ont été incluses dans l’AMVM déposé avec la Mise à jour :

- Crédit d’impôt pour l’amélioration de la qualité de l’air à l’intention des petites entreprises – Instauration d’un crédit d’impôt remboursable temporaire de 25 % visant à encourager les petites entreprises à investir dans une meilleure ventilation et une meilleure filtration de l’air afin d’améliorer la qualité de l’air intérieur

Les dépenses admissibles des entités déterminées (soit les entreprises individuelles non constituées en société et les SPCC ayant un capital imposable au Canada inférieur à 15 millions de dollars dans l’année d’imposition précédente) seraient limitées à un maximum de 10 000 $ par emplacement admissible et à un maximum de 50 000 $ pour l’ensemble des emplacements admissibles, et la période d’admissibilité s’étendrait du 1er septembre 2021 au 31 décembre 2022. Ces limites seraient partagées entre les entreprises affiliées.

Les dépenses admissibles incluraient les dépenses directement attribuables à l’achat, à l’installation, à la mise à niveau ou à la conversion de systèmes mécaniques de chauffage, de ventilation et de conditionnement d’air ainsi qu’à l’achat d’appareils autonomes conçus pour filtrer l’air à l’aide de filtres à air à particules de haute efficacité.

- Remboursement des produits de la redevance sur les combustibles directement aux agriculteurs – Instauration d’un crédit d’impôt remboursable visant à retourner les produits de la redevance sur les combustibles dans le cadre du système fédéral de tarification du carbone directement aux entreprises agricoles des provinces qui ne répondent actuellement pas aux exigences de rigueur du modèle fédéral (l’Ontario, le Manitoba, la Saskatchewan et l’Alberta – aussi appelées les administrations assujetties au filet de sécurité) à compter de l’exercice 2021-2022 de la redevance sur les combustibles.

Le montant du crédit d’impôt serait égal aux dépenses agricoles admissibles attribuables aux administrations assujetties au filet de sécurité dans l’année civile où commence l’exercice de la redevance sur les combustibles, multipliées par le taux du paiement, établi par le ministre des Finances pour l’exercice de la redevance sur les combustibles, par tranche de 1 000 $ en dépenses agricoles admissibles (1,47 $ en 2021 et 1,73 $ en 2022).

Les entreprises agricoles admissibles sont les sociétés, les particuliers et les fiducies qui participent activement à la gestion ou aux activités quotidiennes de la production de revenus agricoles et qui engagent des dépenses agricoles totales de 25 000 $ ou plus, dont la totalité ou une partie est attribuable à des administrations assujetties au filet de sécurité, y compris lorsque l’entreprise est exploitée au moyen d’une société de personnes.

Les dépenses agricoles admissibles correspondent aux montants déduits dans le calcul du revenu provenant de l’agriculture aux fins de l’impôt, à l’exclusion des déductions découlant d’ajustements de l’inventaire obligatoires et optionnels et des opérations avec des parties ayant un lien de dépendance.

Le gouvernement a également annoncé son intention de retourner une partie des produits de la tarification de la pollution aux petites et moyennes entreprises par l’intermédiaire de nouveaux programmes fédéraux dans les administrations assujetties au filet de sécurité. D’autres détails seront annoncés au début de 2022.

Mesures fiscales visant les particuliers et les fiducies

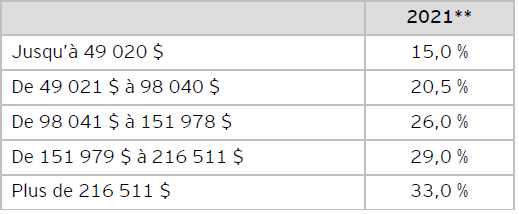

Taux d’imposition des particuliers

La Mise à jour ne comporte pas de modification des taux d’impôt sur le revenu ni des tranches d’imposition des particuliers. Les fourchettes d’impôt continueront d’être indexées à l’inflation.

Le tableau C présente les taux d’imposition fédéraux pour 2021.

Tableau C : Taux fédéraux d’imposition des particuliers

** Pour 2022, les taux seront les mêmes, mais les seuils applicables aux diverses tranches d’imposition seront portés respectivement à 50 197 $, 100 392 $, 155 625 $ et 221 708 $.

Autres mesures fiscales visant les particuliers

Les mesures fiscales visant les particuliers suivantes ont été annoncées dans la Mise à jour :

- Règles simplifiées de déduction des frais de bureau à domicile – La Mise à jour a annoncé que la possibilité d’utiliser la méthode simplifiée à taux fixe temporaire serait prolongée de deux ans pour la déduction des frais de bureau à domicile. Cette méthode s’appliquera ainsi pour les années d’imposition 2021 et 2022. De plus, le montant maximal déductible sera augmenté à 500 $ pour ces deux années d’imposition (il était de 400 $ pour 2020).

La méthode simplifiée à taux fixe temporaire avait été instaurée pour l’année d’imposition 2020 afin de permettre aux employés ayant travaillé de la maison en raison de la pandémie de demander un montant maximal de 400 $ au titre des frais de bureau à domicile, en fonction du temps de travail à domicile (à raison de 2 $ par jour de télétravail en 2020 jusqu’à concurrence de 200 jours), sans avoir à faire un suivi détaillé des dépenses engagées. Les employeurs n’étaient pas tenus de remplir et signer un formulaire T2200, Déclaration des conditions de travail, à l’égard des employés utilisant cette méthode pour réclamer la déduction pour frais de bureau à domicile. Le programme est prolongé en raison du fait que de nombreux Canadiens continuent de travailler de la maison à cause de la pandémie.

- Crédit d’impôt pour fournitures scolaires d’éducateur admissible – Un certain nombre de changements au crédit d’impôt remboursable pour fournitures scolaires d’éducateur admissible ont été proposés dans la Mise à jour pour 2021 et les années d’imposition suivantes :

- Bonification du taux du crédit d’impôt, qui passe de 15 % à 25 %, pour des dépenses totalisant au plus 1 000 $ effectuées au cours d’une année d’imposition pour des fournitures admissibles

- Élimination de l’obligation que les fournitures scolaires soient utilisées dans une école ou un établissement de garde d’enfants réglementé pour être admissibles (cette modification a pour effet d’étendre les règles relativement aux emplacements où les fournitures scolaires peuvent être utilisées et de faire en sorte, par exemple, que les fournitures admissibles puissent être utilisées en salle de classe virtuelle en dehors du contexte de la pandémie de COVID-19)

- Élargissement de la liste des biens durables visés par règlement considérés comme des fournitures admissibles de manière à inclure certains appareils électroniques, comme les calculatrices, les supports de stockage de données externes, les webcams, microphones et casques d’écoute, les haut-parleurs, les imprimantes, les appareils de diffusion de vidéo en continu et les projecteurs multimédias, ainsi que les ordinateurs portatifs, les ordinateurs de bureau et les tablettes électroniques, à condition que ces articles ne soient pas mis à la disposition de l’éducateur admissible par son employeur aux fins d’utilisation à l’extérieur de la salle de classe

À la demande du ministre du Revenu national, un éducateur admissible qui réclame le crédit peut être tenu de fournir un certificat de son employeur attestant les fournitures admissibles, et attestant notamment, pour 2021 et les années suivantes, que les conditions supplémentaires relatives aux ordinateurs portatifs, aux ordinateurs de bureau et aux tablettes électroniques sont remplies. Ces changements font partie de l’AMVM déposé avec la Mise à jour.

- Aide relative aux mesures de soutien liées à la COVID-19 – La Mise à jour a annoncé qu’un paiement ponctuel serait versé pour aider les aînés à faible revenu qui ont vu baisser, ou qui ont perdu, leurs prestations du Supplément de revenu garanti (le « SRG ») ou de l’Allocation parce qu’ils ont touché la Prestation canadienne d’urgence (la « PCU ») ou la Prestation canadienne pour la relance économique en 2020. En effet, la réception de ces prestations liées à la COVID-19, qui sont imposables et sont prises en compte dans le calcul du revenu du bénéficiaire aux fins de l’impôt, a entraîné pour plusieurs une réduction des prestations du SRG ou de l’Allocation, étant donné que ces prestations sont établies en fonction du revenu.

De plus, le gouvernement a proposé d’accorder un allègement de la dette aux étudiants qui, en 2020, ont reçu la PCU sans y avoir droit, mais qui étaient admissibles à la Prestation canadienne d’urgence pour les étudiants (la « PCUE ») en lien, elle aussi, avec la COVID-19. La dette liée à la PCU d’un étudiant qui découle de l’obligation de rembourser les prestations au titre de la PCU auxquelles il n’avait pas droit pourra être compensée par la somme que l’étudiant aurait reçue au titre de la PCUE durant la même période de prestations.

Taxes de vente et d’accise

Par ailleurs, plusieurs mesures visant les taxes indirectes ont été proposées dans la Mise à jour, notamment en ce qui a trait à ce qui suit :

- Taxe sur les logements sous-utilisés – Dans le budget de 2021, le gouvernement avait fait part de son intention de mettre en œuvre une taxe nationale annuelle de 1 % sur la valeur des biens immobiliers résidentiels appartenant à des étrangers non-résidents et considérés comme vacants ou sous-utilisés (la « taxe sur les logements sous-utilisés »). Le gouvernement a proposé que cette taxe soit en vigueur pour l’année civile 2022. Par conséquent, les déclarations initiales pour la taxe sur les logements sous-utilisés pour l’année civile 2022 devront être produites au plus tard le 30 avril 2023.

Le gouvernement propose des exemptions aux fins de la taxe sur les logements sous-utilisés. Plus particulièrement, il est proposé que la participation d’un propriétaire dans un immeuble résidentiel soit exonérée de la taxe sur les logements sous-utilisés pour une année civile si une résidence qui fait partie de l’immeuble résidentiel sert, pour l’année civile, de lieu de résidence habituelle : 1) du propriétaire; 2) de l’époux ou du conjoint de fait du propriétaire; ou 3) d’un particulier qui est l’enfant du propriétaire ou de l’époux ou du conjoint de fait du propriétaire, mais seulement si l’enfant se trouve au Canada aux fins d’études autorisées et que l’occupation se rapporte à cette fin.

En outre, la participation du propriétaire dans un immeuble résidentiel serait exonérée pour une année civile si l’immeuble : 1) est situé dans une région du Canada qui n’est pas une région urbaine située dans une région métropolitaine de recensement ou dans une agglomération de recensement comptant 30 000 résidents ou plus; et 2) est utilisé par le propriétaire (ou son époux ou conjoint de fait) personnellement pendant au moins quatre semaines de l’année civile.

Un propriétaire admissible à l’une ou l’autre des exemptions ci-dessus demanderait l’exemption dans la déclaration annuelle qu’il serait tenu de produire relativement à l’immeuble résidentiel.

Cette proposition fait partie de l’AMVM déposé avec la Mise à jour.

- Taxe de luxe – Le budget de 2021 avait proposé d’instaurer une taxe sur les ventes, à usage personnel, de voitures de luxe et d’aéronefs personnels dont le prix de vente au détail est supérieur à 100 000 $ et de bateaux, à usage personnel, d’une valeur supérieure à 250 000 $. Le ministère des Finances a entrepris des consultations relativement aux caractéristiques de cette mesure et s’efforce d’en intégrer les résultats dans le cadre fiscal proposé. Le projet de loi, y compris les détails de l’entrée en vigueur, sera communiqué au début de 2022.

Pour en savoir davantage

Pour en savoir davantage, veuillez communiquer avec votre conseiller EY ou EY Cabinet d’avocats.

Télécharger la version imprimable

Renseignements sur les budgets : Pour des renseignements à jour sur les budgets fédéral, provinciaux et territoriaux, visitez notre site ey.com/ca/fr/budget.