EY Cabinet d’avocats s.r.l./S.E.N.C.R.L. est un cabinet d’avocats du Canada affilié à Ernst & Young s.r.l./S.E.N.C.R.L. Les deux entités sont des sociétés à responsabilité limitée formées en vertu des lois de la province d’Ontario. Pour en savoir plus sur l’organisation mondiale d’EY, visitez le www.ey.com.

Recent Searches

FiscAlerte 2020 numéro 44, 5 août 2020

« La subvention pour l’innovation et l’emploi offre un encouragement efficace et clair pour favoriser la croissance et la création d’emplois dans le secteur des technologies et de l’innovation en Alberta. Son approche progressive unique au Canada nous permettra d’attirer des entreprises en démarrage et à forte croissance. Les entreprises ne générant pas encore de revenus ou les entreprises en expansion profiteront de la subvention et, à mesure qu’elles deviendront plus rentables, bénéficieront plutôt de la réduction d’impôt pour stimuler la création d’emplois (Job Creation Tax Cut). Ensemble, ces deux initiatives soutiendront la croissance des entreprises de toutes les tailles. » [Traduction]

Travis Toews, président du Conseil du Trésor et ministre des Finances

Le 22 juillet 2020, le premier ministre de l’Alberta, Jason Kenney, a annoncé la création de la subvention pour l’innovation et l’emploi (Innovation Employment Grant) (l’« IEG ») qui doit entrer en vigueur le 1er janvier 2021. L’IEG accordera des subventions pouvant couvrir jusqu’à 20 % des frais de recherche et de développement (« R-D ») engagés par une entreprise en Alberta. Les mesures législatives requises seront présentées à l’automne 2020. Les sociétés admissibles recevront une subvention de 8 % à l’égard de leurs frais de R-D de base et une subvention supplémentaire de 20 % pour toute dépense additionnelle dépassant le montant de base, jusqu’à concurrence de 4 millions de dollars de dépenses de R‑D par année (voir ci-après).

Contexte

Les entreprises établies en Alberta qui disposent de programmes de R-D actifs ont toujours bénéficié de plusieurs programmes de financement fédéraux et provinciaux, notamment le Programme de la recherche scientifique et du développement expérimental du Canada (le « programme fédéral de RS&DE »). Pendant les dix années qui ont précédé 2020, l’Alberta offrait un crédit remboursable de 10 % pouvant atteindre 400 000 $ par année, sans égard à la situation fiscale ou à la taille des entreprises demanderesses. Ce programme a rendu la province attrayante, et l’aide fournie a engendré des retombées pour un éventail complet d’entreprises novatrices, des petites entreprises de technologie en démarrage aux grandes entreprises du secteur des ressources.

Dans le budget provincial de 2019 présenté en octobre de la même année, le ministre des Finances de l’Alberta avait annoncé l’annulation du programme d’aide à la RS&DE à compter du 1er janvier 20201, de même que l’élimination de quatre autres crédits d’impôt ciblés pour les entreprises [dont le crédit d’impôt à l’investissement de l’Alberta (Alberta Investment Tax Credit)] en faveur de la réduction d’impôt pour stimuler la création d’emplois (soit une baisse progressive du taux d’impôt sur le revenu des sociétés provincial, qui passe de 12 % à 8 %). Ces modifications ont apparemment été motivées par l’objectif du gouvernement d’uniformiser les règles du jeu pour tous les créateurs d’emplois, plutôt que pour quelques-uns seulement2. Cette décision a eu des conséquences importantes sur le secteur des technologies, dans lequel de nombreuses entreprises en démarrage ne peuvent tirer parti des faibles taux d’impôt sur le revenu des sociétés si elles ne sont pas rentables à leurs débuts, alors qu’elles effectuent habituellement leurs investissements en R-D les plus importants.

En réponse aux commentaires formulés par les parties prenantes du domaine de l’innovation, la province a mis sur pied un groupe de travail3 afin de proposer notamment de nouvelles sources de financement pour remplacer les crédits d’impôt pour la RS&DE qu’elle avait annulés. Ce sont en partie les recommandations de ce groupe qui ont mené à la création de l’IEG de l’Alberta.

IEG

Bien qu’elle soit différente du crédit d’impôt pour la RS&DE de l’Alberta qu’elle vise à remplacer, l’IEG comportera les mêmes critères d’admissibilité que ceux établis pour les dépenses admissibles dans le cadre du programme de RS&DE fédéral et utilisera les dépenses admissibles de RS&DE comme base pour les calculs aux fins de la subvention. Enfin, des dépenses de RS&DE annuelles pouvant atteindre 4 millions donneront droit aux prestations offertes au titre de la subvention.

Le concept de dépenses de base (baseline spend), lesquelles sont calculées selon la moyenne des dépenses de R-D des deux dernières années, est une caractéristique distinctive de l’IEG. Par conséquent, des entreprises en démarrage novatrices pourront accéder immédiatement à la subvention de 20 %, ce qui, selon le gouvernement, stimulera de nouveau l’investissement dans la province et favorisera davantage la diversification de l’économie.

L’IEG vise les petites et moyennes entités, puisqu’elle sera éliminée progressivement pour les entités dont le capital imposable se situe entre 10 et 50 millions de dollars.

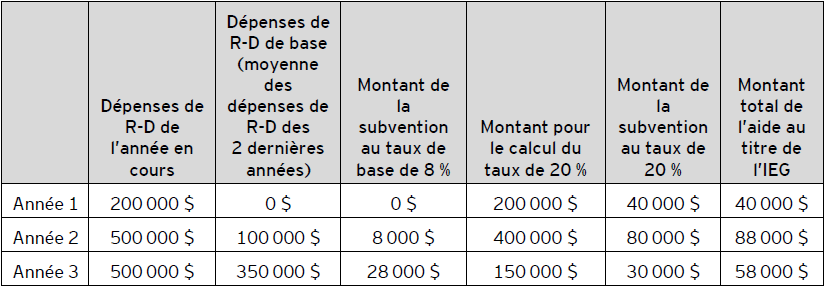

Exemple de calculs

Une entreprise en démarrage dont les dépenses de R-D admissibles s’élèvent à 200 000 $ recevra une subvention de 40 000 $ dans le cadre de l’IEG. Si elle augmente ses dépenses de R-D à 500 000 $ l’année suivante, elle recevra une subvention de 88 000 $ au titre de l’IEG. Si elle maintient ses dépenses de R-D à 500 000 $ la troisième année, l’aide qu’elle recevra au titre de l’IEG passera à 58 000 $. Ces calculs sont illustrés ci-après.

Note : Les détails de l’IEG fournis dans le présent bulletin sont fondés sur l’annonce de l’Alberta. Par conséquent, ils sont préliminaires et pourraient faire l’objet de modifications en fonction des consultations que le gouvernement de l’Alberta mène actuellement auprès des parties prenantes.

Incidences

L’annonce de ce nouveau programme d’encouragement en Alberta vise à inciter un retour des investissements dans le secteur des technologies alors que la province cherche activement à favoriser la diversification de son économie. L’IEG constitue un élément clé du plan de relance de l’Alberta et, bien qu’elle semble viser les entreprises en démarrage, profitera également aux entreprises existantes qui étaient inscrites auparavant au programme de RS&DE fédéral et qui répondent aux critères susmentionnés. Bien que de plus amples détails seront annoncés à l’automne 2020, l’annonce initiale laisse entendre que l’IEG viendra compléter le programme de RS&DE fédéral et permettra aux entreprises admissibles à l’IEG d’avoir recours aux stratégies de demande et aux fournisseurs existants afin d’accéder à la subvention. En plus de l’annonce récente du devancement d’une année et demie de l’échéancier de la réduction d’impôt pour stimuler la création d’emplois de l’Alberta afin de faire passer le taux d’imposition des sociétés à 8 % le 1er juillet 2020, l’instauration de l’IEG devrait améliorer la compétitivité de l’Alberta à l’échelle nationale et constitue une bonne nouvelle pour toutes les entreprises qui se consacrent à des activités de R-D dans la province ou qui prévoient de le faire.

Pour en savoir davantage

Pour en savoir davantage, veuillez communiquer avec votre conseiller EY ou avec l’un des professionnels suivants :

Korey Conroy, Calgary

+1 403 650 8571 | korey.conroy@ca.ey.com

Dean Radomsky, Calgary

+1 403 206 5180 | dean.w.radomsky@ca.ey.com

Dean Anderson, Saskatoon

+1 403 206 5180 | dean.anderson@ca.ey.com

Navid Hemmati, Edmonton

+1 780 638 6657 | navid.hemmati@ca.ey.com

Kevin Eck, Vancouver

+1 604 648 3646 | kevin.eck@ca.ey.com

Télécharger la version imprimable

Renseignements sur les budgets : Pour des renseignements à jour sur les budgets fédéral, provinciaux et territoriaux, visitez notre site ey.com/ca/fr/budget.