EY Cabinet d’avocats s.r.l./S.E.N.C.R.L. est un cabinet d’avocats du Canada affilié à Ernst & Young s.r.l./S.E.N.C.R.L. Les deux entités sont des sociétés à responsabilité limitée formées en vertu des lois de la province d’Ontario. Pour en savoir plus sur l’organisation mondiale d’EY, visitez le www.ey.com.

Recent Searches

FiscAlerte 2021 numéro 11, 26 mars 2021

« Le gouvernement avait le devoir de mobiliser ses ressources dans l’urgence pour protéger les services en santé et en éducation, pour soutenir les Québécois et pour accompagner les entreprises. Les dépenses qui en ont résulté étaient nécessaires.

Les conséquences de ce choc sur les finances publiques seront ressenties pendant encore plusieurs années. La vaccination nous permettra bientôt de retrouver une vie presque normale, mais les déficits ne disparaîtront pas aussi rapidement que la pandémie.

Nous allons revenir à l’équilibre budgétaire, mais nous ne réaliserons ce retour qu’après avoir vaincu la pandémie, retrouvé le plein emploi et rétabli la croissance économique. »

Éric Girard, ministre des Finances du Québec

Discours du budget de 2021-2022

Le 25 mars 2021, le ministre des Finances du Québec Éric Girard a déposé le budget de la province pour l’exercice 2021-2022. Le budget comporte plusieurs mesures fiscales touchant les particuliers et les sociétés. Le budget ne prévoit aucun nouvel impôt ou taxe ni aucune hausse d’impôt ou de taxe; il comporte toutefois une réduction du taux d’imposition des petites entreprises ainsi qu’une modification du taux du crédit d’impôt pour dividendes non déterminés pour les particuliers.

Le ministre prévoit un déficit de 15,0 milliards de dollars pour l’exercice 2020-2021 et de 12,3 milliards de dollars pour l’exercice 2021-2022, ainsi que des déficits moins élevés pour chacun des cinq exercices suivants. Le gouvernement a comme objectif de retrouver l’équilibre budgétaire d’ici l’exercice 2027-2028.

Voici un sommaire des principales mesures fiscales annoncées.

Mesures fiscales visant les sociétés

Taux d’imposition des sociétés

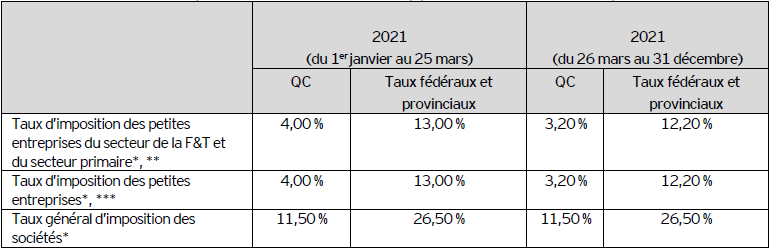

Aucune modification du taux général d’imposition des sociétés n’a été proposée. Toutefois, à compter du 26 mars 2021, le taux d’imposition des petites entreprises passera de 4,0 % à 3,2 %, le taux maximal de la déduction pour petite entreprise (« DPE ») passant de 7,5% à 8,3 %. Le plafond des affaires des petites entreprises demeure à 500 000 $.

Pour les années d’imposition chevauchant le 26 mars 2021, le taux de la DPE applicable sera calculé en fonction du nombre de jours de l’année d’imposition avant le 26 mars 2021 et après le 25 mars 2021. Les acomptes provisionnels pourront être ajustés à compter du premier acompte qui suivra le 25 mars 2021.

Le tableau A présente un résumé des taux d’imposition des sociétés applicables au Québec pour 2021.

Tableau A – Taux d’imposition des sociétés applicables au Québec pour 2021

* Sauf indication contraire, les taux indiqués sont les taux pour l’année civile.

** Pour les années d’imposition commençant après le 31 décembre 2016, une société privée sous contrôle canadien (« SPCC ») doit remplir un critère de qualification portant sur le nombre minimal d’heures payées ou exercer ses activités dans le secteur primaire (c.-à-d., l’agriculture, la foresterie, la pêche, la chasse et certains secteurs fondés sur les ressources) ou dans le secteur de la fabrication et de la transformation (« F&T ») pour profiter du taux d’imposition des petites entreprises. Selon le critère du nombre minimal d’heures payées, les employés de la société admissible doivent effectuer au moins 5 500 heures de travail par année. Le montant de la déduction est réduit linéairement lorsque les heures effectuées se situent entre 5 500 heures et 5 000 heures. Un maximum de 40 heures par semaine par employé est considéré. Des règles de conversion spéciales s’appliquent pour tenir compte des heures travaillées (mais pas nécessairement rémunérées sous forme de salaire) par les actionnaires qui participent activement aux activités d’une société et qui détiennent, directement ou indirectement, des actions de la société qui leur confèrent plus de 50 % des voix pouvant être exercées. Le Québec a ajusté le calcul des heures rémunérées d’une société requises pour atteindre le seuil minimal de 5 000/5 500 heures nécessaire pour pouvoir demander la déduction pour petite entreprise. Cet ajustement limite les incidences de toute cessation temporaire des activités d’une société, entre le 15 mars et le 29 juin 2020, en raison de la pandémie de COVID-19. Pour en savoir davantage, consultez le bulletin d’information 2020-9 du Québec. Un choix au regard du nombre d’heures rémunérées pour les années d’imposition terminées après le 30 juin 2020 mais avant le 1er juillet 2021 est également disponible – voir ci-dessous.

Les SPCC exerçant des activités de F&T au Québec (et les SPCC du secteur primaire pour les années d’imposition débutant après le 31 décembre 2016) avaient droit à une réduction additionnelle du taux d’imposition des petites entreprises pouvant atteindre 4,00 % lorsque la proportion des activités du secteur primaire ou du secteur de la F&T était de 50 % ou plus. Le taux était réduit de façon linéaire lorsque la proportion se situait entre 50 % et 25 %. Toutefois, le Québec a éliminé graduellement la réduction additionnelle pour les SPCC du secteur primaire et de celui de la F&T afin de maintenir un taux d’imposition effectif des petites entreprises de 4,00 % pour les SPCC de ces secteurs.

*** Le 1er janvier 2021, le Québec a abaissé à 4,00 % le taux d’imposition des petites entreprises des secteurs autres que le secteur primaire et celui de la F&T.

Ajout d’un choix au regard du nombre d’heures rémunérées aux fins de la DPE

Pour qu’une société puisse bénéficier pleinement de la DPE, elle doit soit être une société des secteurs primaire et manufacturier, soit satisfaire à un critère de qualification portant sur le nombre d’heures rémunérées.

De façon à limiter les incidences négatives sur le calcul de la DPE d’une cessation temporaire des activités d’une société ou d’une société de personnes après juin 2020, une société pourra demander au ministre du Revenu que le nombre d’heures rémunérées ayant servi à déterminer si elle pouvait bénéficier de la DPE ou ayant servi à établir son taux de la DPE, pour son année d’imposition qui précède immédiatement l’année donnée, serve à déterminer si elle peut bénéficier de la DPE ou à établir son taux de la DPE pour l’année donnée.

Ce choix sera disponible pour les années d’imposition terminées après le 30 juin 2020, mais avant le 1er juillet 2021, ou à l’égard d’un exercice donné d’une société de personnes qui se termine après le 30 juin 2020 et avant le 1er juillet 2021. Une société pourra effectuer sa demande auprès du ministre du Revenu au moment de produire sa déclaration de revenus ou, de manière distincte si elle a déjà été transmise.

Bonification temporaire du crédit d’impôt relatif à l’investissement et à l’innovation (« C3i »)

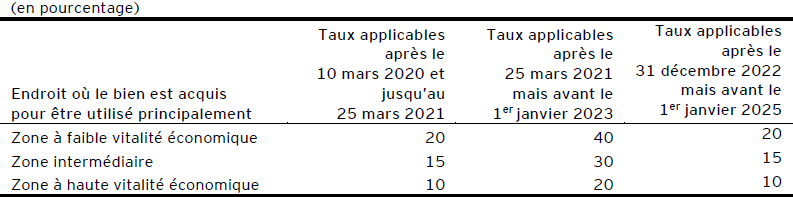

Dans le but d’encourager les entreprises québécoises à réaliser leurs projets d’investissement et afin d’accélérer la relance économique du Québec, le C3i sera bonifié de façon temporaire.

La législation fiscale sera ainsi modifiée afin de doubler, de façon temporaire, les taux du C3i de sorte que le taux du crédit d’impôt soit égal à

i) 40 % à l’égard d’un bien déterminé acquis pour être utilisé principalement dans la zone à faible vitalité économique;

ii) 30 % à l’égard d’un bien déterminé acquis pour être utilisé principalement dans la zone intermédiaire;

iii) 20 % à l’égard d’un bien déterminé acquis pour être utilisé principalement dans la zone à haute vitalité économique.

Le tableau B présente les taux du C3i :

Cette bonification temporaire s’appliquera à l’égard des frais déterminés engagés après le 25 mars 2021 mais avant le 1er janvier 2023, pour l’acquisition d’un bien déterminé après le 25 mars 2021 mais avant le 1er janvier 2023, ou pour l’acquisition d’un bien déterminé après le 25 mars 2021 mais avant le 1er avril 2023, lorsque certaines conditions sont remplies.

Modifications apportées au congé fiscal pour grands projets d’investissement (« GPI »)

Sommairement, une société qui réalise un GPI au Québec peut, à certaines conditions, bénéficier d’un congé d’impôt sur le revenu provenant de ses activités admissibles relatives à ce projet et d’un congé de cotisation au Fonds des services de santé (« FSS ») à l’égard de la partie des salaires versés à ses employés attribuable au temps qu’ils consacrent à ces activités. Le budget 2021-2022 propose trois modifications relatives au GPI.

D’abord, la réalisation d’un GPI doit satisfaire à une exigence d’atteinte du seuil de dépenses d’investissement applicable au projet à l’intérieur de la période de démarrage de 60 mois, commençant à la date de la délivrance du certificat initial. Il est proposé que la période de démarrage de 60 mois soit prolongée pour une période de 12 mois à l’égard d’un projet d’investissement, ou d’un second projet d’investissement, pour lequel une demande de certificat initial, ou une demande de modification de certificat initial, selon le cas, aura été présentée au ministre des Finances avant le 25 mars 2021. Cette modification ne s’appliquera toutefois pas à un projet d’investissement, ou à un second projet d’investissement, selon le cas, à l’égard duquel une première attestation annuelle aura été délivrée au plus tard le 25 mars 2021.

Également, des modifications sont proposées pour permettre de choisir la date à laquelle débutera la période d’exemption. La date choisie devra être comprise dans la période qui commencera le jour où le total des dépenses d’investissement attribuables à la réalisation du projet atteindra, pour la première fois, le seuil des dépenses d’investissement applicable au projet et qui se terminera le dernier jour de la période de démarrage de 60 mois ou de 72 mois, selon le cas, relative au projet. À défaut pour une société ou une société de personnes de choisir la date du début de la période d’exemption à l’égard de son GPI, celle-ci correspondra au dernier jour de la période de démarrage relative au projet d’investissement. Les modifications permettant à une société ou à une société de personnes de choisir la date du début de la période d’exemption relative à un projet d’investissement s’appliqueront à l’égard d’un projet d’investissement ou d’un second projet d’investissement, selon le cas, à l’égard duquel le ministre des Finances n’aura pas délivré une première attestation annuelle au plus tard le 25 mars 2021.

Finalement, des modifications sont proposées de façon à ajouter aux projets pouvant se qualifier à titre de GPI, un projet d’investissement qui concerne tout secteur d’activité lorsque le projet d’investissement consistera en une modernisation d’une entreprise de la société ou de la société de personnes, selon le cas, par la transformation numérique. Un projet de modernisation d’une entreprise par la transformation numérique désignera un projet d’investissement visant le développement et l’implantation d’une solution numérique, par l’intégration ou l’évolution d’un système d’information ou d’une infrastructure technologique, entraînant dans l’entreprise des changements organisationnels et opérationnels. Le principal objectif du projet d’investissement devra correspondre à un ou plusieurs des objectifs suivants : i) optimiser la gestion et l’analyse des données de l’entreprise et l’utilisation de ses ressources; ii) accroître la productivité ou l’efficience de l’entreprise par l’automatisation des processus; et iii) améliorer les relations avec les fournisseurs ou les clients par le traitement en temps réel des informations récoltées les concernant. Ces modifications s’appliqueront à l’égard d’un projet d’investissement dont la réalisation commencera après le 25 mars 2021.

Bonification temporaire du crédit d’impôt remboursable pour stage en milieu de travail

Pour faciliter l’intégration des étudiants et des apprentis au marché du travail, tout en encourageant les entreprises à contribuer au développement des compétences des jeunes, les taux du crédit d’impôt remboursable pour stage en milieu de travail, autres que les taux majorés applicables lorsqu’un stagiaire admissible est inscrit à un programme d’enseignement ou à un programme prescrit, seront bonifiés de 25 %.

La législation fiscale sera ainsi modifiée de façon que i) le taux de base du crédit d’impôt de 24 % soit haussé à 30 % pour un contribuable admissible qui est une société; ii) le taux de base du crédit d’impôt de 12 % soit haussé à 15 % pour un contribuable admissible qui est un particulier; et iii) lorsque le stagiaire admissible est une personne handicapée, un immigrant, une personne autochtone ou lorsque le stage est réalisé dans une région admissible, le taux du crédit d’impôt de 32 % soit haussé à 40 % pour un contribuable admissible qui est une société et le taux du crédit d’impôt de 16 % soit haussé à 20 % pour un contribuable admissible qui est un particulier.

Ces modifications s’appliqueront à l’égard d’une dépense admissible engagée après le 25 mars 2021 et avant le 1er mai 2022 relativement à un stage de formation admissible qui commencera après le 25 mars 2021.

Élimination de l’obligation d’obtenir une décision anticipée pour les crédits d’impôt pour la R-D

Un contribuable (ou contribuable membre d’une société de personne) qui exploite une entreprise au Canada et qui effectue de la recherche scientifique et du développement expérimental (« R-D ») au Québec, ou en fait effectuer pour son compte, peut bénéficier de différents crédits d’impôt remboursables.

Parmi les crédits d’impôt remboursables qu’un contribuable (ou contribuable membre d’une société de personne) peut réclamer, le premier est la « R-D salaire » qui porte entre autres sur le salaire versé à ses employés pour ses propres travaux de R-D effectués au Québec et le deuxième crédit est celui de « R-D universitaire » qui porte entre autres sur 80 % du montant d’un contrat de recherche confié en sous-traitance à une entité universitaire admissible. Actuellement, un contribuable ne peut bénéficier du crédit d’impôt de R-D universitaire que si une décision anticipée favorable du ministre du Revenu a été rendue à l’égard du contrat de recherche. Il en est ainsi aussi pour un contribuable membre d’une société de personne à l’égard du crédit de R-D salaire ou de R-D universitaire.

Afin d’alléger les formalités administratives applicables aux crédits d’impôt pour la R-D, le Budget propose de modifier la législation fiscale afin d’abolir l’obligation d’obtenir une décision anticipée favorable du ministre du Revenu pour bénéficier de ces crédits d’impôt. Cette exigence sera plutôt remplacée par des modifications apportées aux renseignements recueillis par Revenu Québec pour vérifier que les conditions d’application sont rencontrées. Pour les demandes de décisions anticipées déjà soumises mais pour lesquelles aucune décision n’est rendue, le ministre du Revenu offrira au contribuable la possibilité de retirer sa demande.

Ces modifications s’appliqueront à compter du 26 mars 2021.

Ajout de restrictions à certaines mesures fiscales incitatives

Le régime fiscal québécois comprend différentes mesures fiscales incitatives visant, par exemple, à favoriser certaines activités ou à inciter un comportement donné. Ces mesures fiscales peuvent prendre la forme d’un crédit d’impôt, remboursable ou non, ou d’un congé fiscal. L’ensemble de ces mesures fiscales incitatives exigent que des conditions précises soient satisfaites par le requérant pour qu’il puisse en bénéficier et prévoient également des restrictions particulières. Pour la plupart des mesures incitatives prévues par le régime fiscal québécois, ces restrictions sont suffisantes.

Toutefois, l’évolution des technologies numériques a nécessité un examen des restrictions existantes au regard des objectifs poursuivis par ces aides fiscales et a mis en lumière le besoin d’introduire des restrictions particulières pour assurer l’atteinte de ces objectifs.

Ainsi, des modifications seront apportées à la législation fiscale et à la Loi concernant les paramètres sectoriels de certaines mesures fiscales de façon à ajouter les restrictions nécessaires à différentes mesures fiscales incitatives en tenant compte du contexte de chacune des mesures visées et de la présence ou non d’un ministère ou d’un organisme sectoriel attestant préalablement le respect de certaines conditions.

Les mesures fiscales suivantes seront affectées par ces modifications :

- Congé fiscal pour grands projets d’investissement

- Crédit d’impôt pour la R-D

- Crédit d’impôt pour le développement des affaires électroniques

- Crédit d’impôt relatif à l’investissement et à l’innovation

- Crédits d’impôt pour les titres multimédias

- Crédit d’impôt capital synergie

De façon générale, l’accès à ces mesures fiscales incitatives sera restreint si les activités, l’utilisation de biens ou l’utilisation de fonds relatifs à l’hébergement, la production ou l’échange de contenus encouragent la violence, le sexisme, le racisme ou toute autre forme de discrimination ou comportent des scènes de sexualité explicite ou des représentations graphiques de telles scènes.

Mesures fiscales visant les particuliers

Taux d’imposition des particuliers

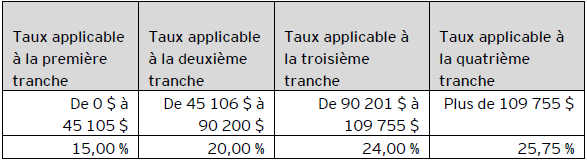

Aucune modification des taux d’imposition des particuliers n’a été annoncée dans le budget. Toutefois, le taux du crédit d’impôt pour dividendes non déterminés sera réduit pour les dividendes reçus ou réputés reçus après le 31 décembre 2021 – voir

ci-dessous.

Le tableau C présente un résumé des taux d’imposition des particuliers applicables au Québec pour 2021.

Tableau C – Taux d’imposition des particuliers applicables au Québec pour 2021

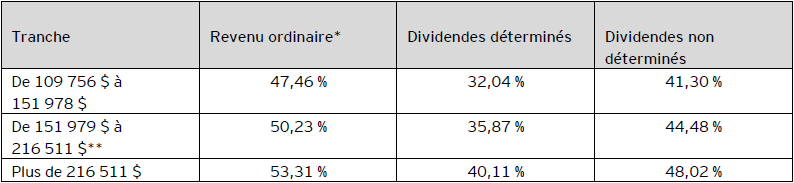

Le tableau D présente les taux d’imposition des particuliers fédéraux et provinciaux combinés pour 2021 pour les tranches de revenu imposable supérieures à 109 755 $.

Tableau D – Taux d’imposition des particuliers fédéraux et provinciaux combinés pour 2021

* Le taux applicable aux gains en capital correspond à la moitié du taux applicable au revenu ordinaire.

** Le montant personnel de base fédéral est composé de deux éléments : le montant de base (12 421 $ pour 2021) et un montant supplémentaire (1 387 $ pour 2021). Le montant supplémentaire est réduit pour les particuliers dont le revenu net excède 151 978 $ et est éliminé pour les particuliers dont le revenu net excède 216 511 $. Par conséquent, le montant supplémentaire est récupéré sur le revenu net qui excède 151 978 $, jusqu’à l’élimination du crédit d’impôt supplémentaire de 174 $, ce qui entraîne une majoration de l’impôt fédéral (soit 0,27 % sur le revenu ordinaire) applicable au revenu imposable entre 151 979 $ et 216 511 $.

Modification du taux du crédit d’impôt pour dividendes non déterminés

Pour tenir compte de l’augmentation du taux maximal de la DPE mentionnée ci-dessus, le taux du crédit d’impôt pour dividendes non déterminés, lequel est présentement de 4,01 % du montant majoré du dividende, sera réduit à 3,42 % du montant majoré du dividende reçu ou réputé reçu après le 31 décembre 2021 (ou 3,93 % du montant réel du dividende reçu ou réputé reçu).

Capital régional et coopératif Desjardins : réduction du taux du crédit d’impôt non remboursable

Le taux du crédit d’impôt non remboursable relatif à l’acquisition d’actions de catégorie « A » du capital-actions de Capital régional et coopératif Desjardins sera réduit de 35 % à 30 % à l’égard de toute action de catégorie « A » acquise après le 28 février 2021.

Des modifications corrélatives seront apportées à l’impôt spécial relatif à une capitalisation excessive et à l’impôt spécial relatif au recouvrement du crédit d’impôt pour l’achat d’actions.

Bonification du crédit d’impôt remboursable pour maintien à domicile des aînés (« CMD »)

Sommairement, le CMD apporte une aide financière correspondant à 35 % du montant des dépenses admissibles, ces dernières ne pouvant excéder 19 500 $ par année pour un aîné autonome et 25 500 $ pour un aîné non autonome, de sorte que le CMD ne peut excéder 6 825 $ pour un aîné autonome et 8 925 $ pour un aîné non autonome. Le Budget 2021-2022 propose que le taux de ce crédit fasse l’objet d’une augmentation graduelle au cours des prochaines années. Ainsi, à compter de 2022, le taux de 35 % du CMD sera majoré annuellement de 1 point de pourcentage pour atteindre 40 % en 2026.

Également, il est proposé que la législation fiscale soit modifiée pour réintroduire un mécanisme de réduction applicable aux personnes aînées non autonomes, mais tout en leur assurant un niveau minimal d’aide fiscale. Cette nouvelle réduction visant les aînés non autonomes ne sera applicable qu’à l’égard du « montant de la bonification du CMD » qui est établi selon une formule. Le mécanisme de réduction applicable aux personnes aînées autonomes fera également l’objet de modifications. Ainsi, pour ces aînés, le CMD sera dorénavant réduit en fonction de deux seuils de revenu familial indexés, tels qu’énoncés dans le budget.

Finalement, pour une personne aînée se logeant dans une unité de logement d’un immeuble à logements locatifs, le montant du CMD se calcule en appliquant le taux de 35 % aux dépenses admissibles, dont celles incluses dans le loyer. Le montant des dépenses admissibles incluses dans le loyer correspond à 5 % du loyer mensuel de l’unité de logement dont la personne aînée est locataire, colocataire ou sous-locataire, et ce, jusqu’à concurrence d’un loyer de 600 $ par mois. Le budget propose que le taux de 5 % applicable au loyer mensuel soit dorénavant applicable à un loyer mensuel maximal d’un montant de 1 200 $ (au lieu de 600 $). Il est proposé d’introduire une présomption dans la législation fiscale afin de prévoir que le montant minimal de tout loyer sera de 600 $ par mois, établissant ainsi un montant « plancher » auquel le taux de 5 % s’appliquera pour établir le montant réputé des dépenses admissibles minimales incluses dans le loyer pour l’application du CMD pour un aîné vivant dans une unité de logement d’un immeuble à logements locatifs (« loyer mensuel minimal admissible »). Il est proposé que le CMD relatif au montant du loyer mensuel minimal admissible sera versé automatiquement par Revenu Québec aux aînés non autonomes. Il en sera de même pour les aînés autonomes ayant un revenu familial leur permettant d’y avoir droit, le versement tenant compte, dans ce cas, de la réduction applicable selon le niveau de leur revenu familial. Les nouvelles mesures de rehaussement des dépenses admissibles au CMD incluses dans le loyer d’une personne aînée vivant dans une unité de logement d’un immeuble à logements locatifs s’appliqueront à compter de 2022.

Taxe de vente du Québec

Afin d’harmoniser le régime de la TVQ aux propositions législatives quant à l’application de la taxe sur les produits et services et de la taxe de vente harmonisée (« TPS/TVH ») relativement à des fournitures par voie électronique déposées par le gouvernement du Canada dans le cadre de son énoncé économique du 30 novembre 2020 (les « propositions fédérales »), les modifications suivantes seront apportées à la législation fiscale québécoise avec les adaptations nécessaires.

Produits numériques et services transfrontaliers

Les propositions fédérales reprennent essentiellement les mesures adoptées au Québec relatives à la mise en place d’un régime désigné de la TVQ obligeant les fournisseurs n’exploitant pas d’entreprise au Québec et n’y ayant pas d’établissement stable, ainsi que les exploitants de plateformes numériques désignées facilitant les transactions de tels fournisseurs, à s’inscrire auprès de Revenu Québec et à percevoir et à remettre la TVQ applicable sur leurs fournitures taxables de biens meubles incorporels et de services effectuées au Québec à des consommateurs québécois désignés.

Pour éviter tout écart d’harmonisation entre les régimes de la TVQ et de la TPS/TVH pouvant découler de l’instauration des propositions fédérales relatives aux produits numériques et aux services transfrontaliers (par exemple, les dispositions concernant le calcul du seuil de 30 000 $), des modifications seront apportées à la législation fiscale québécoise pour l’adapter en conséquence.

Biens fournis par l’entremise d’entrepôts de distribution

Les propositions fédérales relatives à l’application de la TPS/TVH aux biens fournis par l’entremise d’entrepôts de distribution seront intégrées à la législation québécoise de la manière suivante :

- Les exploitants de plateformes de distribution seront tenus de s’inscrire selon les règles générales du régime de la TVQ et devront percevoir et verser la taxe applicable sur les ventes de biens meubles corporels qui se trouvent dans des entrepôts de distribution au Québec (les « fournitures admissibles ») lorsque ces fournitures admissibles sont effectuées par des vendeurs non inscrits par l’entremise des plateformes de distribution;

- Les vendeurs non résidents seront tenus de s’inscrire selon les règles générales du régime de la TVQ et devront percevoir et remettre la taxe applicable sur les fournitures admissibles lorsque ces fournitures sont effectuées directement par ces vendeurs non résidents, c’est-à-dire qu’elles ne sont pas effectuées par l’entremise de plateformes de distribution;

- Les entreprises de distribution au Québec devront aviser Revenu Québec du fait qu’elles exploitent une entreprise de distribution et tenir des registres concernant leurs clients non résidents et les biens meubles corporels qu’elles entreposent pour le compte de leurs clients non résidents.

De plus, le régime désigné de la TVQ sera modifié afin d’assurer la perception et la remise de la TVQ i) sur les ventes de biens meubles corporels qui se trouvent dans des entrepôts de distribution au Canada, mais hors du Québec, ainsi que ii) sur les ventes de biens meubles corporels expédiés d’un endroit au Canada, mais hors du Québec, lorsque ces ventes sont effectuées à un consommateur québécois désigné au Québec (« fournitures admissibles désignées »).

Exploitants de plateforme de distribution inscrits au fichier général de la TPS/TVH

Les propositions fédérales relatives à l’inscription des exploitants de plateformes de distribution au fichier général de la TPS/TVH seront intégrées au régime désigné de la TVQ.

Ainsi, les exploitants de plateformes de distribution inscrits au fichier général de la TPS/TVH seront tenus de s’inscrire auprès de Revenu Québec sous le régime désigné de la TVQ et devront percevoir et remettre la TVQ applicable sur les fournitures admissibles désignées effectuées au Québec à des consommateurs québécois désignés par des vendeurs n’exploitant pas d’entreprise au Canada et non inscrits au fichier général de la TVQ (les « fournisseurs non résidents ») par l’entremise des plateformes de distribution.

Dans l’éventualité où les exploitants de plateformes de distribution sont déjà inscrits en vertu du régime désigné de TVQ, ces derniers devront percevoir et remettre la TVQ applicable sur les fournitures admissibles désignées effectuées au Québec à des consommateurs québécois désignés par des fournisseurs non résidents par l’entremise des plateformes de distribution.

Cette obligation d’inscription sous le régime désigné de la TVQ visant les exploitants de plateformes de distribution s’appliquera lorsque la valeur des contreparties des fournitures taxables de biens meubles incorporels et de services, ainsi que de fournitures admissibles désignées taxables effectuées par des fournisseurs non résidents à des consommateurs québécois désignés par l’entremise de la plateforme de distribution dépasse ou devrait dépasser un seuil de 30 000 $ sur une période de douze (12) mois.

Fournisseurs non résidents inscrits au fichier général de la TPS/TVH

Les propositions fédérales relatives aux fournisseurs non résidents devant être inscrits au fichier général de la TPS/TVH sont intégrées à la législation québécoise. Ainsi, les fournisseurs non résidents inscrits au fichier général de la TPS/TVH et devant dès lors s’inscrire au fichier de la TVQ sous le régime désigné devront percevoir et remettre la TVQ sur toutes leurs fournitures taxables effectuées au Québec directement auprès de consommateurs québécois désignés. Dès lors, ces fournisseurs non résidents devront notamment percevoir et remettre la TVQ sur leurs fournitures admissibles désignées effectuées au Québec auprès de consommateurs québécois désignés sans passer par une plateforme de distribution.

L’obligation d’inscription sous le régime désigné de la TVQ visant ces fournisseurs non résidents s’appliquera lorsque la valeur des contreparties de toutes leurs fournitures taxables, incluant les fournitures admissibles désignées, effectuées au Québec directement auprès de consommateurs québécois désignés, dépasse ou devrait dépasser un seuil de 30 000 $ sur une période de douze (12) mois.

Logements provisoires offerts par l’entremise d’une plateforme

Les propositions fédérales relatives à l’application de la TPS/TVH aux fournitures de logements provisoires au Canada facilitées par un exploitant de plateforme numérique seront intégrées à la législation québécoise. Ainsi, la TVQ devra être perçue et versée à l’égard des fournitures de logements provisoires effectuées par l’intermédiaire d’une plateforme numérique.

Les modifications à la législation québécoise détaillées aux présentes ne seront adoptées qu’après la sanction de toute loi fédérale donnant suite aux propositions fédérales, en tenant compte des modifications techniques qui pourront y être apportées avant la sanction royale. Elles seront applicables à compter de la même date que celle retenue pour l’application des propositions fédérales auxquelles elles s’harmonisent.

Un sommaire des propositions fédérales annoncées dans le cadre de l’énoncé économique du 30 novembre 2020 est disponible dans notre FiscAlerte 2020 Nos 58 – Le gouvernement fédéral annonce un régime de TPS/TVH déterminé pour les fournitures par voie électronique.

Mesures fiscales visant les fiducies

Diverses modifications de nature administrative visant à valider la conformité des fiducies et celle de leurs principaux acteurs ont été annoncées :

Harmonisation avec les propositions législatives fédérales du 27 juillet 2018

Les propositions législatives fédérales annoncées le 27 juillet 2018 visant à améliorer la collecte des renseignements sur la propriété effective des fiducies seront harmonisées. Ces mesures proposent d’exiger de certaines fiducies qu’elles fournissent des renseignements supplémentaires sur une base annuelle, d’obliger certaines fiducies à produire une déclaration de revenus dans les cas où il n’existe pas une telle obligation présentement et d’ajouter une pénalité applicable notamment dans certains cas de défaut de production.

Au Québec, le montant de la pénalité sera toutefois de 1 000 $, plus 100 $ par jour de défaut, jusqu’à concurrence de 5 000 $.

Les mesures proposées sont prévues être applicables aux années d’imposition se terminant après le 30 décembre 2021.

Modification de l’obligation pour une fiducie de produire une déclaration de renseignements

L’obligation pour les fiducies résidentes au Canada (hors du Québec) détenant un immeuble locatif au Québec de produire une déclaration de renseignements sera désormais aussi applicable aux fiducies testamentaires ainsi qu’aux successions qui en étaient auparavant exclues (les successions assujetties à l’imposition à taux progressifs demeureront toutefois exclues). Cette mesure sera applicable aux années d’imposition se terminant après le 30 décembre 2021.

Ajout d’une obligation de fournir le numéro d’identification fiscal et de compte fiscal d’une fiducie

Une fiducie devra indiquer son numéro d’identification fiscal (obtenu auprès du ministre du Revenu) dans toute déclaration, tout rapport ou tout autre document qu’elle devra produire, en application d’une loi fiscale, après le 25 mars 2021.

Il en sera de même pour son numéro de compte en fiducie (au sens de la législation fiscale fédérale) lequel est attribué par le ministre du Revenu national.

Autres mesures fiscales

Modifications de la Loi sur l’impôt minier pour ajouter une allocation pour la mise en valeur des minéraux critiques et stratégiques et abolir l’allocation pour certification en développement durable

Le Budget 2021-2022 propose des modifications à la Loi sur l’impôt minier de façon qu’un exploitant admissible puisse déduire dans le calcul de son profit annuel un montant au titre de l’allocation pour la mise en valeur des minéraux critiques et stratégiques qui n’excède pas le moins élevé des montants suivants : i) un montant égal aux frais cumulatifs de mise en valeur des minéraux critiques et stratégiques de l’exploitant à la fin de l’exercice; et ii) un montant égal au solde de son plafond des frais de mise en valeur des minéraux critiques et stratégiques à la fin de l’exercice (soit l’excédent de 31,25 millions de dollars sur les montants déduits à titre d’allocation pour la mise en valeur des minéraux critiques et stratégiques ainsi que les montants d’aide gouvernementale en lien avec ceux-ci).

Les frais de mise en valeur des minéraux critiques et stratégiques désigneront les frais engagés par un exploitant admissible auprès d’une personne avec laquelle il n’a pas de lien de dépendance et qui consistent en une dépense principalement attribuable à un ou plusieurs minéraux critiques et stratégiques visés dans le budget et relativement à certaines activités précises. Ces frais devront être engagés à l’égard de la période qui commence immédiatement après l’échantillonnage préliminaire et qui se termine immédiatement avant le moment où l’on peut raisonnablement considérer que la décision d’amener une nouvelle mine relative à la substance minérale au stade de la production en quantité commerciale raisonnable a été prise.

Il est également proposé que le crédit de droits remboursable pour perte qu’un exploitant pourra demander soit modifié, pour un exercice se terminant après le 25 mars 2021. Lorsque l’exploitant est un exploitant admissible, pour l’exercice, un montant correspondant aux frais de mise en valeur des minéraux critiques et stratégiques qu’il a engagés, pour l’exercice mais après le 25 mars 2021, sans excéder le montant qu’il a déduit, pour l’exercice, à titre d’allocation pour la mise en valeur des minéraux critiques et stratégiques, sera ajouté dans les montants à l’égard duquel un crédit de droits remboursable pour perte peut être réclamé. Les autres règles applicables au calcul du crédit de droits remboursable pour perte demeureront inchangées.

Finalement, le gouvernement prévoit mettre en place un nouveau programme permettant de soutenir financièrement les entreprises d’exploration et leurs fournisseurs de services spécialisés dans leurs démarches de certification et d’amélioration de la performance en développement durable. Considérant la mise en place de ce programme, l’allocation pour certification en développement durable sera abolie. Des modifications corrélatives seront apportées au crédit de droits remboursable de perte. Cette modification s’appliquera à l’égard des frais de certification en développement durable engagés après le 31 décembre 2021.

Maintien de la taxe compensatoire

Afin que les institutions financières poursuivent leur contribution au financement des services publics, la taxe compensatoire des institutions financières sera maintenue au-delà du 31 mars 2024. Ainsi, les taux applicables pour la période du 1er avril 2022 au 31 mars 2024 annoncés à l’occasion du budget du Québec 2020-2021 du 10 mars 2020 continueront de s’appliquer après le 31 mars 2024. La législation sera notamment modifiée de façon qu’un montant de taxe compensatoire doive être payé à l’égard d’une période postérieure au 31 mars 2024.

Nouvelle prolongation du crédit de cotisation des employeurs au Fonds des services de santé (« FSS ») à l’égard des employés en congé payé

De façon similaire à la prolongation de la subvention salariale d’urgence du Canada, le crédit de cotisation des employeurs au FSS sera également prolongé jusqu’au 5 juin 2021. En conséquence, les trois mêmes nouvelles périodes s’ajouteront aux périodes d’admissibilité du crédit de cotisation des employeurs au FSS :

- la période du 14 mars 2021 au 10 avril 2021

- la période du 11 avril 2021 au 8 mai 2021

- la période du 9 mai 2021 au 5 juin 2021

Application autonome de la pénalité visant le promoteur d’une planification fiscale agressive

La pénalité applicable à un promoteur d’une opération ou d’une série d’opérations qui comprend une opération visée par la règle générale anti-évitement (« RGAÉ ») s’appliquera de façon autonome sans égard au fait qu’il y ait imposition d’une pénalité visant préalablement le contribuable faisant l’objet de la cotisation émise sur la base de l’application de la RGAÉ. La pénalité ne pourra toutefois être imposée à un promoteur que lorsque le ministre du Revenu aura établi une cotisation à l’endroit d’un contribuable sur la base de l’application de la RGAÉ.

Cette mesure sera applicable à compter de la date de sanction du projet de loi y donnant suite.

Pour en savoir davantage

Pour en savoir davantage, veuillez communiquer avec votre conseiller EY ou EY Cabinet d’avocats ou avec l’un des professionnels suivants :

Jonathan Bicher, Montréal

514 731 7902 | jonathan.bicher@ca.ey.com

Stéphanie Jean, Montréal

514 879 8047 | stephanie.jean@ca.ey.com

Stéphane Leblanc, Montréal

514 879 2660 | stephane.leblanc@ca.ey.com

Sandy Maag, Montréal

514 874 4377 | sandy.maag@ca.ey.com

Benoît Millette, Montréal

514 879 3562 | benoit.millette@ca.ey.com

Kimrang Te, Montréal

514 879 6856 | kimrang.te@ca.ey.com

Nancy Avoine, Québec

418 640 5129 | nancy.avoine@ca.ey.com

Sylvain Paquet, Québec

418 640 5138 | sylvain.paquet@ca.ey.com

Télécharger la version imprimable

Renseignements sur les budgets : Pour des renseignements à jour sur les budgets fédéral, provinciaux et territoriaux, visitez notre site ey.com/ca/fr/budget.