EY Cabinet d’avocats s.r.l./S.E.N.C.R.L. est un cabinet d’avocats du Canada affilié à Ernst & Young s.r.l./S.E.N.C.R.L. Les deux entités sont des sociétés à responsabilité limitée formées en vertu des lois de la province d’Ontario. Pour en savoir plus sur l’organisation mondiale d’EY, visitez le www.ey.com.

Recent Searches

FiscAlerte 2021 numéro 04, 25 février 2021

« Une économie vigoureuse et la création d’une vraie richesse reposent sur les efforts, les investissements et les ambitions des citoyens et des entreprises — et le gouvernement a pour rôle d’offrir un environnement d’affaires qui favorise l’esprit d’entreprise de sa population. » [Traduction]

Travis Toews, ministre des Finances de l’Alberta

Discours du budget de 2021-2022

Le 25 février 2021, le ministre des Finances de l’Alberta, Travis Toews, a déposé le budget de la province pour l’exercice 2021-2022. Le budget ne prévoit aucun nouvel impôt ou taxe ni aucune hausse d’impôt ou de taxe.

Le ministre prévoit un déficit de 18,2 milliards de dollars pour 2021-2022, et s’attend à d’autres déficits de 11 milliards de dollars pour 2022-2023 et de 8 milliards de dollars pour 2023-2024.

Voici un résumé des principales mesures fiscales.

Mesures fiscales visant les entreprises

Taux d’imposition des sociétés

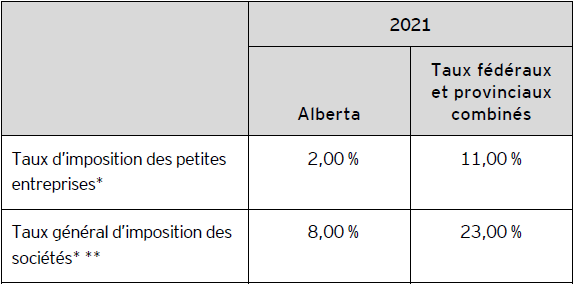

Aucune modification des taux d’imposition des sociétés ou du plafond des affaires des petites entreprises de 500 000 $ n’a été proposée.

Le tableau A présente un résumé des taux d’imposition des sociétés applicables à l’Alberta pour 2021.

Tableau A – Taux d’imposition des sociétés applicables à l’Alberta pour 2021

* Sauf indication contraire, les taux indiqués sont les taux pour l’année civile.

** L’Alberta a accéléré les réductions d’impôt qui ont été adoptées en 2019 en réduisant le taux général d’imposition des sociétés de la province, qui est passé de 10,00 % à 8,00 % le 1er juillet 2020. Le taux devait être initialement abaissé de 10,00 % à 9,00 % le 1er janvier 2021, puis à 8,00 % le 1er janvier 2022. Le taux général d’imposition des sociétés a déjà été abaissé à 11,00 % le 1er juillet 2019, puis à 10,00 % le 1er janvier 2020.

Autres mesures fiscales visant les entreprises

Le ministre a aussi souligné les nouvelles mesures fiscales visant les entreprises suivantes :

- Subvention pour l’innovation et l’emploi (Innovation Employment Grant) – La subvention pour l’innovation et l’emploi précédemment annoncée1 est entrée en vigueur le 1erjanvier 2021 et est offerte aux sociétés qui exercent des activités de recherche et développement (« R-D ») en Alberta. Il s’agit d’un crédit d’impôt remboursable.

- La subvention permet aux sociétés admissibles d’obtenir :

- un paiement de 8 % pour les dépenses de R-D admissibles engagées en Alberta, jusqu’à concurrence du niveau de dépenses de base de la société;

- un paiement bonifié de 20 % pour les dépenses de R-D admissibles qui excèdent le niveau de dépenses de base de la société.

- On détermine le niveau de dépenses de base d’une société en calculant la moyenne des dépenses de R-D admissibles qu’elle a engagées au cours des deux dernières années.

- Des dépenses de R-D annuelles pouvant atteindre 4 millions de dollars donnent droit aux prestations offertes au titre de la subvention.

- Pour plus de renseignements sur la subvention pour l’innovation et l’emploi, veuillez consulter la circulaire d’information IEG 1 – Alberta Innovation Employment Grant2.

- La subvention permet aux sociétés admissibles d’obtenir :

Mesures fiscales visant les particuliers

Taux d’imposition des particuliers

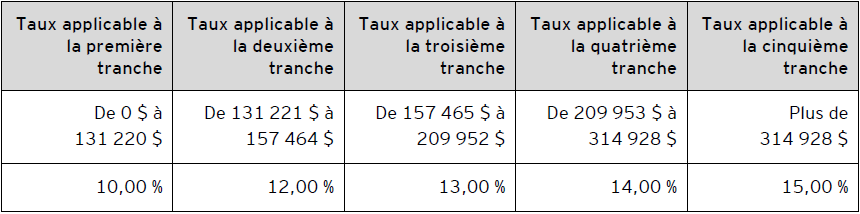

Le budget ne prévoit aucune modification des taux d’imposition du revenu des particuliers.

Le tableau B présente un résumé des taux d’imposition des particuliers de l’Alberta pour 2021.

Tableau B – Taux d’imposition des particuliers de l’Alberta pour 2021

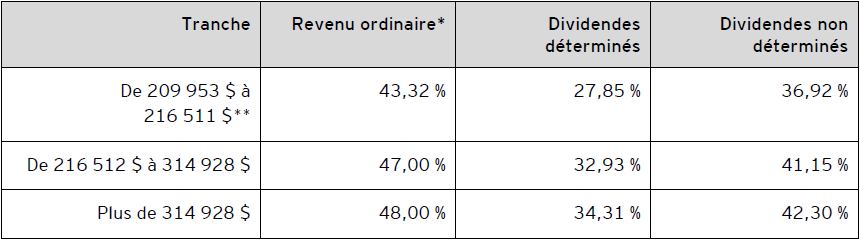

Le tableau C présente les taux d’imposition des particuliers fédéraux et provinciaux combinés pour 2021 pour les tranches de revenu imposable supérieures à 209 952 $.

Tableau C – Taux d’imposition des particuliers fédéraux et provinciaux combinés pour 2021

* Le taux applicable aux gains en capital correspond à la moitié du taux applicable au revenu ordinaire.

** Le montant personnel de base fédéral est composé de deux éléments : le montant de base (12 421 $ pour 2021) et un montant supplémentaire (1 387 $ pour 2021). Le montant supplémentaire est réduit pour les particuliers dont le revenu net excède 151 978 $ et est éliminé pour les particuliers dont le revenu net excède 216 511 $. Par conséquent, le montant supplémentaire est récupéré sur le revenu net qui excède 151 978 $, jusqu’à l’élimination du crédit d’impôt supplémentaire de 208 $, ce qui entraîne une majoration de l’impôt fédéral (soit 0,32 % sur le revenu ordinaire) applicable au revenu net entre 151 979 $ et 216 511 $.

Crédits d’impôt personnels

Le budget ne propose aucune modification des crédits ou des montants d’impôt personnels.

Autres mesures fiscales

Examen du modèle d’évaluation de l’impôt foncier pour les biens relatifs au pétrole et au gaz

Le gouvernement a déjà instauré plusieurs encouragements liés à l’impôt foncier afin d’aider à protéger et à stimuler les investissements dans le secteur pétrolier et gazier. Plus précisément, ces encouragements sont comme suit :

- À compter de 2022, les nouveaux puits et pipelines ne seront pas assujettis à l’impôt foncier jusqu’en 2025;

- La taxe sur l’équipement de forage de puits a été éliminée en 2021;

- À compter de 2021, les puits moins productifs seront amortis à un taux plus élevé, ce qui réduira la valeur de leur évaluation;

- La réduction de 35 % précédemment mise en œuvre pour l’évaluation des puits de gaz peu profonds et des pipelines connexes restera en vigueur jusqu’à l’année d’imposition 2023.

Impôt foncier scolaire

En raison de la pandémie, le gouvernement a décidé de geler les revenus tirés des impôts fonciers aux niveaux de 2019 pour alléger le fardeau des Albertains et des entreprises albertaines.

Redevance sur le tourisme

L’abattement de la redevance sur le tourisme précédemment annoncé, qui s’appliquait du 1er mars 2020 au 31 décembre 2020, a été prolongé jusqu’au 31 mars 2021. À compter du 1er avril 2021, la redevance sur le tourisme s’appliquera à l’ensemble des locations à court terme offertes sur les places de marché en ligne.

Pour en savoir davantage

Pour en savoir davantage, veuillez communiquer avec votre conseiller EY ou EY Cabinet d’avocats ou avec l’un des professionnels suivants :

Calgary

Greg Sherloski

+1 403 206 5355 | greg.j.sherloski@ca.ey.com

Greg Boone

+1 403 206 5306 | greg.boone@ca.ey.com

Dean Radomsky

+1 403 206 5180 | dean.w.radomsky@ca.ey.com

Sanjaya Ranasinghe

+1 780 441 4692 | sanjaya.ranasinghe@ca.ey.com

Edmonton

Dustin Burbank

+1 780 441 4673 | dustin.burbank@ca.ey.com

Hayat Kirameddine

+1 780 412-2383 | hayat.kirameddine@ca.ey.com

_____________________________

- Consultez le bulletin FiscAlerte 2020 numéro 44.

- open.alberta.ca/publications/corporate-tax-act-information-circular-ieg-1-alberta-innovation-employment-grant (en anglais seulement)

Télécharger la version imprimable

Renseignements sur les budgets : Pour des renseignements à jour sur les budgets fédéral, provinciaux et territoriaux, visitez notre site ey.com/ca/fr/budget.